エグゼクティブサマリー

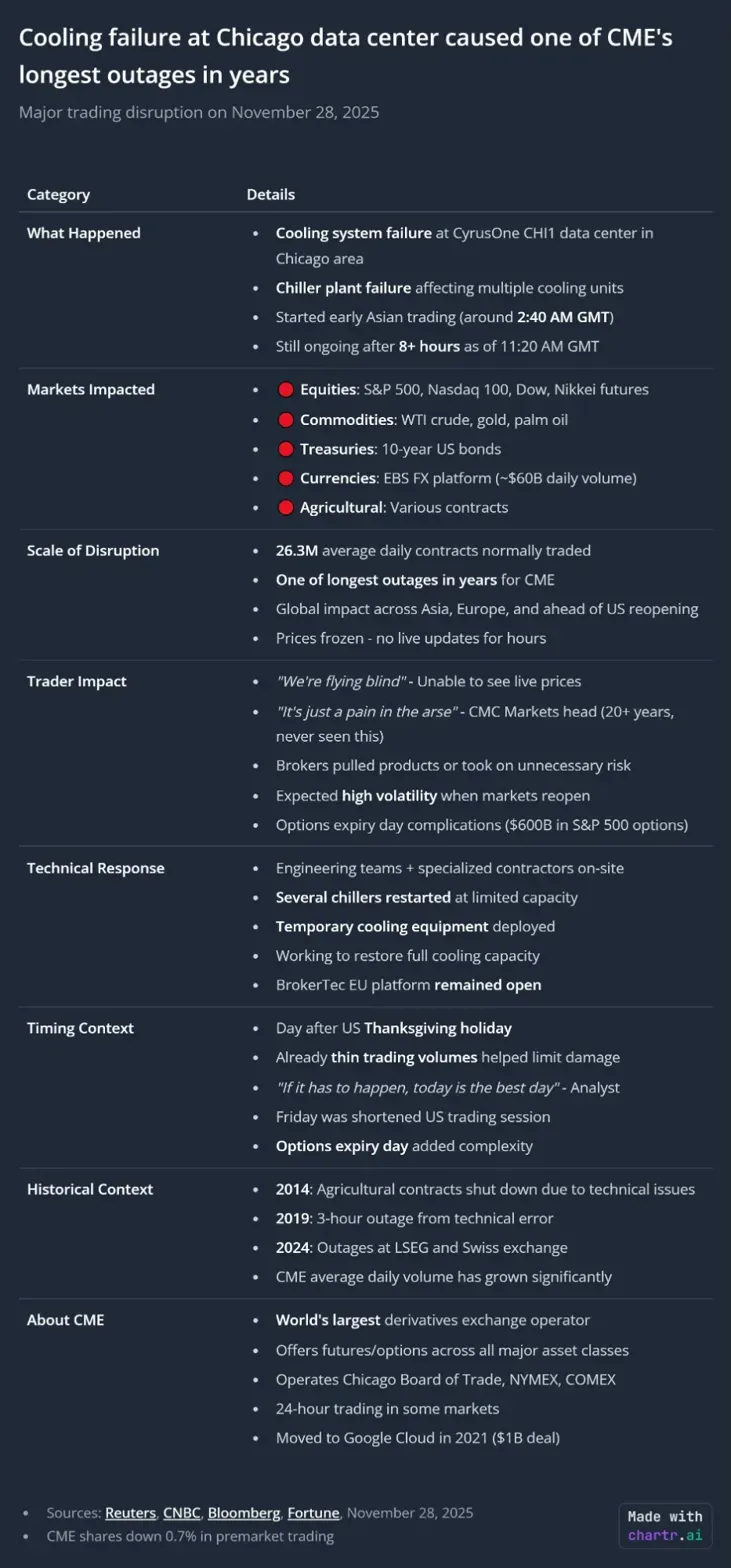

2025年11月28日、銀先物が1オンス54ドル超という歴史的ブレイクアウト水準に迫り、金も4,186ドルを突破して急騰する中、世界最大のデリバティブ取引所であるシカゴ・マーカンタイル取引所(CME)は、イリノイ州オーロラにあるCyrusOne CHI1データセンターで「冷却システム障害」が発生したと発表した。この10時間超に及ぶ停止により、株式、コモディティ、国債、通貨、農産物にまたがる、1日あたり2,630万ドル相当の契約の取引が、貴金属が重要なレジスタンス水準を突破しようとするまさにその時に止められた。

タイミングは異常だった。銀は前年比84%上昇し、ショートポジションを壊滅させるブレイクアウト寸前だった。取引停止から数分のうちに、CME価格が凍結されているにもかかわらず、店頭取引のスポット銀は理由もなく1ドル「急落」した。金は瞬時に戻す40ドル幅の清算ウィックを2本出現させたが、これは自然な売りではなく、市場インフラに極端なストレスがかかっていたことを示唆するパターンだ。

同時に、銀行は感謝祭明けで短縮された取引日に、FRBの常設レポファシリティを通じて244億ドルを借り入れた。これは、取引所の「メンテナンスウィンドウ」と時を同じくした大規模な流動性注入だった。

これは単なる技術的トラブルではない。既得の市場利益が脅かされるまさにその瞬間に、いかにして重要な金融インフラが「故障」し得るかを示すケーススタディである。

誰も予想しなかったシルバースクイーズ

セットアップ:貴金属にとってのパーフェクトストーム

11月28日に至る数日間、銀は前例のないラリーに入っていた。

- 前年比+84.41%のパフォーマンス(56.45ドルで取引)

- 2023年末以降で累計+163%の上昇

- 直近数カ月で金を21ポイント上回るパフォーマンス

- 1980年のハント兄弟によるシルバースクイーズ以来となる数十年ぶりの高値圏で取引

このラリーを支えるファンダメンタルズは鉄壁だった。

- 供給不足:太陽光、EV、電子機器セクターからの工業需要が、複数年にわたり鉱山供給とリサイクル能力を上回っている

- FRBの利下げ転換期待:12月利下げ観測によりドルが弱含み

- 工業需要の急増:貴金属であり重要な工業素材でもあるという銀の二重の性格が、かつてない需要圧力を生んでいる

- ホリデーによる薄商い:感謝祭後で出来高が30日平均より25%以上低く、ボラティリティが増幅

複数の大手銀行が慌てて予測を上方修正していた。

- UBSは予想を引き上げ、2026年までに1オンス60ドルとした

- HSBCは平均価格予想を引き上げ、拡大する供給不足を理由に挙げた

- 市場アナリストは、銀が銀行の目標を大きく上回る水準で取引されていると指摘し、予測の「追い上げ修正」を余儀なくされていた

臨界点で何が起きたのか

米国時間木曜の夜(アジア市場の金曜早朝)、アジア市場がオープンする中で、銀は54ドルに接近していた。これは、長年のペーパーマーケット操作の中で積み上がったショートポジションにとって壊滅的な水準だった。

トレーダーたちは、停止直前の環境をこう表現している。

- 上海の銀先物は人民元建ての新高値を更新し、2.0%上昇して1キロあたり12,682元に

- ロンドン銀のフィキシングは53.88ドル前後で、11月中旬の2番目の高値水準に並んだ

- コモディティトレーダーによれば、銀先物の板は「非常に薄い」状態

- ある取引がオファーサイドを丸ごと食い尽くし、板が空になった

- 金銀レシオは77対1まで縮小し、以前の80後半〜90前半から低下

そして、11月27日午後9時44分(米東部時間)(11月28日午前2時40分GMT)に、すべてが止まった。

CMEはTwitterでこう発表した。「CyrusOneデータセンターでの冷却問題により、当社の市場は現在停止しています。」

「冷却問題」:公式説明を分解する

CMEの主張する「発生事象」

CMEグループとCyrusOneの公式声明によれば、次のとおりである。

CyrusOneの声明:「11月27日、当社CHI1施設において、複数の冷却ユニットに影響を与えるチラープラントの故障が発生しました。当社のエンジニアリングチームは、専門の機械系コントラクターとともに現地にて、冷却能力の完全復旧に向けて作業を行っています。」

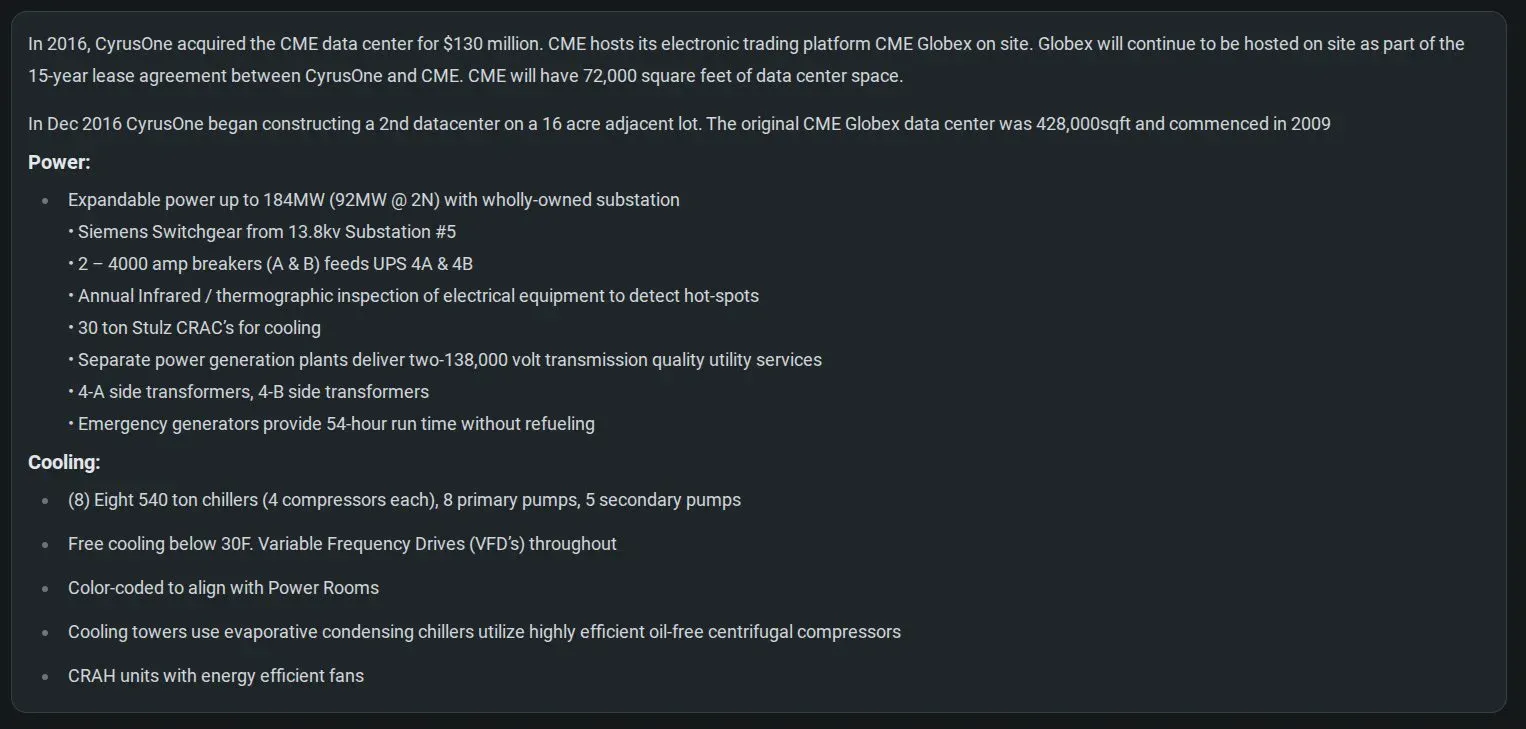

イリノイ州オーロラにあるCHI1施設は、CMEが2016年に1億3,000万ドルでCyrusOneに売却し、セール・リースバック契約を結んだ45万平方フィートのキャンパスの一部である。そのインフラ仕様は見事なものだ。

電源インフラ:

- 最大184MW(2N構成で92MW)まで拡張可能な電力

- シーメンス製スイッチギアを備えた自社所有の変電所

- UPSシステムに給電する2基の4,000アンペアブレーカー

- 燃料補給なしで54時間稼働可能な非常用発電機

- 電気設備の年次赤外線/サーモグラフィ検査

冷却インフラ:

- 540トン級チラー8基(各4コンプレッサー)

- 一次ポンプ8基、二次ポンプ5基

- 30°F(約-1℃)未満でのフリークーリング(インバータ制御)

- 電源ルームと色分けされたアライメント

- 高効率のオイルフリー遠心コンプレッサーを備えた蒸発凝縮チラー

- 省エネファン搭載のCRAHユニット

技術的な「あり得なさ」

インフラの観点から見ると、公式説明が疑わしい理由は次のとおりである。

1. 巨大な冗長性が「全面停止」を防いだはず

8基の独立したチラーがあり、各チラーに4つのコンプレッサー、合計32コンプレッサーユニットがある。この施設全体を止めるほどの障害が起きるには、次のような事態が同時に必要になる。

- 複数の独立した冷却ユニットの同時故障

- フリークーリングシステムの故障(当夜のオーロラは30°F未満だった)

- カスケード障害を防ぐための緊急プロトコルの不作動

- 事前警告を出すべき監視システムの機能不全

2. 気象条件は冷却に有利だった

11月27日夜のイリノイ州オーロラの気温は華氏20度台半ば〜30度台前半であり、施設のフリークーリングモード(30°F未満で作動)にとって理想的な条件だった。この条件下では、データセンターは外気エコノマイザーを用いて、チラーの使用を最小限に抑えつつ冷却できたはずである。

3. この特定施設におけるインフラ問題の前歴

CyrusOneのオーロラキャンパスには、深刻なインフラ問題の記録がある。

- 2025年4月:変圧器の故障により、数日にわたる非常用発電機運転を強いられ、近隣住民から「住めたものではない」「ひどい」といった騒音苦情が発生

- 2025年8月:追加の緊急修理により、8時間の発電機運転が必要に

- 地域住民からの苦情を受け、仮設および恒久的な防音壁を建設

- 住民からは、市が占有ルールを適切に執行しているのか疑問視する声も

こうしたインフラ問題の再発は、次のいずれか、あるいは複数を示唆している。

- 保守の先送りによる構造的な脆弱性

- 設計容量を超えたオーバーサブスクリプション

- 世界有数の重要な金融システムを扱う施設としての運用管理の失敗

4. たった1つのデータセンターがもたらす世界的システミックリスク

CMEは2016年にこの施設を売却したが、15年のリース契約により依存し続けている。あるアナリストはこう指摘した。「CMEは2016年に1億3,000万ドルで施設を売却し、リースバックした。彼らは建物を所有していない。冷却をコントロールしていない。今や世界のデリバティブ価格の90%が、9年前に売り払ったパイプに依存している。」

市場操作の証拠

タイミング分析:無視できない「都合の良さ」

「冷却障害」を挟む数時間に何が起きたのかを検証する。

停止前(11月27日午後9時〜9時44分・米東部時間):

- 銀は53.88〜54.00ドルレンジで取引

- 感謝祭により流動性は極端に薄い

- アジア時間のトレーダーが活発で、欧州時間の開始直前

- 銀先物の板は、オファーサイドに「もはや気配がない」状態と表現

- 金は40ドル幅の異常な清算ウィックを出すが、即座に戻す

停止中(11月27日午後9時44分〜11月28日午前8時30分・米東部時間):

- 10時間46分にわたる完全な取引停止

- 店頭銀市場では、CMEでの価格発見がないにもかかわらず、数分で1ドルの急落が発生

- 金は異常な値動きを示し、ビッド・オファースプレッドは通常の20倍に拡大

- 世界中のトレーダーがロックアウトされ、ポジション調整やリスク管理が不可能に

- オプション満期日への影響(S&P500オプション6,000億ドル分)

同時進行していた金融システム上のイベント:

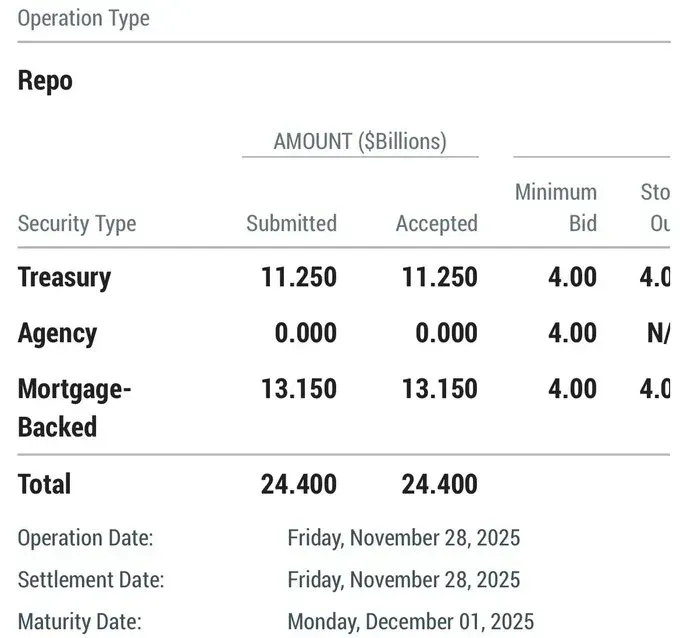

- 銀行がFRBの常設レポファシリティを通じて244億ドルを借り入れ

- 1,125億ドルの国債

- 1,315億ドルのMBS(住宅ローン担保証券)

- 合計受け入れ額:244億ドル(応募額と受け入れ額が完全一致)

- オペレーション日と受渡日:2025年11月28日(金)

- 償還日:2025年12月1日(月)

再開後(午前8時30分以降・米東部時間):

- 市場は「限定的な能力」で徐々に再開

- 国債先物とSOFRオプションは再開後も遅延が続く

- 短縮取引日を通じて出来高は抑制されたまま

- 銀はブレイクアウト水準を下回ってもみ合い

市場参加者の証言

プロトレーダーたちのコメントは、きわめて厳しい絵を描き出している。

トマス・ヘライン(TP ICAPヨーロッパ):「ほとんど計器のない飛行みたいなものだ。我々のように現物株を取引する場合、米国先物はオープン前に市場がどこへ向かうかを示してくれる。」

グナナセカール・ティアガラジャン(Kaleesuwari Intercontinental):「ポジションを持っているトレーダーは、間違いなくかなり怒っている。」

あるコモディティトレーダー(匿名):「『グリッチ』という言い訳はクソだ。銀先物の板は非常に薄く、その後、ある取引がオファーサイドを食い尽くして気配がなくなった。彼によれば、CMEはマーケットメイカーにポジションを組み替える時間を与え、『チャート外』の価格がプリントされるのを避けている。」

CMCマーケッツの責任者(20年以上の経験):「ただのクソ面倒だ。こんなのは見たことがない。」 これは、過去20年のあらゆる主要市場イベントを見てきたベテランの言葉である。

FRBレポとの関係:244億ドルという「偶然」のタイミング

FRBによる大規模レポオペのタイミングは、見過ごせない。

背景:FRBの常設レポファシリティ(SRF)は、短期資金市場が機能不全に陥った際に緊急流動性を供給する。通常の利用額はゼロ〜数十億ドル程度である。2025年10月31日の500億ドルオペは異例とされ、2019年のレポ危機以来最大だった。

11月28日のオペ:

- 国債とMBSを合わせて総額244億ドル

- 応募額が受け入れ額と完全に一致(異例)

- 半日取引の静かな金曜日に実施(典型的な月末でもない)

- CMEの「冷却障害」と同じ日に実施

- 償還日は12月1日(月)

タイミングに関する疑問:なぜ銀行は、感謝祭明けの静かな金曜の朝に、世界最大のデリバティブ取引所が「冷却問題」に見舞われているまさにその時に、244億ドルもの緊急流動性を必要としたのか。

考えられる説明は次のとおりである。

- 貴金属の極端なボラティリティによる追証(マージンコール)圧力への対応資金

- ホリデーによる流動性危機に不意を突かれたディーラーデスクがFRBの支援を必要とした

- CMEの「計画された」メンテナンスウィンドウ中に流動性バッファを用意するための協調介入

- 完全な偶然(可能性は最も低い)

サイバーセキュリティとインフラの観点

重要インフラ依存:CISOにとっての悪夢

15年以上にわたりセキュリティアセスメントを行ってきたサイバーセキュリティ専門家として、このインシデントは、世界の金融インフラにおける壊滅的な単一障害点を露呈している。

サードパーティリスクの集中:

- 時価総額約1,000億ドルのCMEグループは、サードパーティベンダーが運営する1つのデータセンターに依存

- このデータセンターが世界のデリバティブ価格の90%をホスト

- 冷却システムの単一障害で、1日2,630万ドルの契約が麻痺

- 即時フェイルオーバー可能なホットスタンバイ施設が存在しないように見える

類似インフラ障害との比較:

私たちがbreached.companyで最近行った2025年の主要インフラ障害分析では、次の事例を取り上げた。

- AWS US-EAST-1障害(2025年10月20日):DNS解決の障害により1,000以上のサービスがダウンし、1時間あたり7,500万ドル超の損害が発生。バージニアのデータセンターにおける単一のソフトウェアバグが、世界的なカスケード障害を引き起こした。

- Microsoft Azure Front Door障害(2025年10月29日):意図しない設定変更により12時間の障害が発生し、Azure、Microsoft 365、Xbox Live、スターバックス、コストコ、キャピタルワン、アラスカ航空、Zoomなど数千の顧客向けサービスに影響。

- Cloudflare障害(2025年11月):バージニアのデータセンターにおける単一のソフトウェア問題が、マクドナルドのキオスク、原子力発電所のセキュリティシステム(PADS)、RuneScapeなど、無数の重要サービスを混乱させた。

パターン:いずれのケースでも、一見堅牢な冗長性とフェイルオーバー能力を備えているように見える組織が、単一障害点から壊滅的な障害を経験している。CMEの事案もこのパターンに従うが、金融的な利害ははるかに大きい。

運用セキュリティ上のレッドフラッグ

私は物理セキュリティの観点からも(コンサルティングの傍ら大規模会場のイベント警備にも従事している)、いくつかの点が非常に気になっている。

1. 環境監視の不十分さ

現代のデータセンターには、次のような仕組みがあるべきだ。

- ラック、列、施設レベルでのリアルタイム温度監視

- 障害がクリティカルになる前にトレンドを検知する予測分析

- 段階的なエスカレーションを伴う自動アラート

- クリティカルな温度閾値に達する数時間前の警告

チラープラント全体の故障が事前警告なしに発生したということは、次のいずれかを意味する。

- 監視システムが故障していた

- アラートが無視された

- インフラがすでに劣化状態で運用されていた

- あるいは、そもそもチラー故障ではなかった

2. 災害復旧計画の不備

CMEのインシデント対応からは、次の点が見て取れる。

- バックアップ施設への即時フェイルオーバーがない

- 2019年の類似インシデントでは2〜4時間で復旧していたのに対し、今回は復旧に10時間超を要した

- 全体を一斉に復旧するのではなく、断片的・段階的な復旧となった

- 主要市場再開後も、国債先物やSOFRオプションで問題が継続

1日2,630万ドルの契約を扱い、世界的な価格発見を提供する組織として、これは根本的な事業継続の失敗を意味する。

3. セール・リースバックリスクの顕在化

CMEが2016年に1億3,000万ドルでデータセンターを売却し、リースバックした決定は、まさに今回顕在化したリスクを生んだ。

- インフラ制御の喪失:CMEは独自にアップグレードを検証・指示できない

- 運用依存:CyrusOneの保守・人員配置に依存

- コスト最適化との衝突:CyrusOneは冗長性よりコスト削減を優先するインセンティブがある

- マルチテナントの利害衝突:同じCHI1にいる他の顧客がCMEの運用に影響し得る

これは典型的なサードパーティリスク管理の失敗であり、すべてのCISOが教訓とすべき事例である。

歴史的文脈:取引所が「都合よく」止まるとき

戦略的な「技術障害」のパターン

市場の臨界局面で取引所が技術的問題を経験したのは、今回が初めてではない。

CMEの過去の障害:

- 2019年:「技術的エラー」による数時間の障害

- 2014年:技術的問題により農産物契約が停止

- 2024年:ロンドン証券取引所グループ(LSEG)とスイス取引所で障害

その他の顕著な取引所「グリッチ」:

- ロビンフッド(2021年1月):GameStopショートスクイーズ中にプラットフォームが買い注文を制限し、個人投資家の買いを止める一方で、機関投資家のショートポジションを保護

- LMEニッケル(2022年3月):ロンドン金属取引所が39億ドル相当のニッケル取引を取り消し、取引を停止。数時間で価格が250%急騰し、大手中国生産者が抱えるショートポジションが壊滅的損失に直面していた。

- インタラクティブ・ブローカーズ:高ボラティリティ期に「技術的問題」が繰り返し発生

共通点:技術的障害は、市場が機関投資家のポジションを壊滅させたり、市場構造の脆弱性を露呈させたりする方向に動こうとするときに、偏って発生する。

テリー・ダフィーの「賄賂」発言をめぐる論争

CMEのCEOテリー・ダフィーは、2022年11月にFTX崩壊についてFox Newsに出演した。そのインタビューで、耳を疑う発言をしている。

タッカー・カールソンが、FTXのずさんな運営の間、SEC委員長ゲイリー・ゲンスラーはどこにいたのかと尋ねたところ、ダフィーはこう答えた。「ゲイリー・ゲンスラーがどこにいたかは知らないが、私の規制当局であるCFTCには、私は賄賂を渡している。なぜコモディティ取引法を適用しようとしているのかと彼らに聞いた。」

ダフィーは言い間違いだったのか、「賄賂(bribe)」ではなく「ブリーフ(brief)」と言いたかったのかもしれないが、この発言は3年以上経った今も訂正も説明もされていない。世界最大のデリバティブ取引所のトップが、たとえ冗談であっても規制当局への賄賂に言及するという事実は、規制の虜(レギュラトリー・キャプチャー)に対する彼の「慣れ」を示しており、市場参加者にとって看過できない。

技術的分析:実際に何が起きたのか

停止中の銀市場のメカニクス

これが本当に単なる冷却障害だったなら、起こり得なかったはずの事象を検証する。

1. CME価格が凍結されている間のOTC価格変動

CMEの先物市場が停止している間も、店頭(OTC)の銀取引は直近の先物価格を参照して継続される。しかし複数のトレーダーは次のように報告している。

- 取引停止後、スポット銀は数分で1ドル急落した

- これは新たなCME価格発見が一切ない状況で起きた

- 金は2度にわたり40ドルの清算ウィックを出し、いずれも即座に戻した

- 金のビッド・オファースプレッドは通常の20倍に拡大

疑問:価格発見を担う先物市場が完全に凍結しているのに、なぜスポット銀は急落したのか。

考えられる説明:

- 停止が長引くことを事前に知っていた主体による大口OTC売り

- マーケットメイカーが、停止を口実にエクスポージャーを調整した

- 先物との裁定が効かない中で、アルゴリズム取引の暴走が連鎖的売りを引き起こした

- ブレイクアウトを抑え込むための金銀銀行による協調介入

2. 「板から気配が消えた」現象

あるコモディティトレーダーによれば、停止直前に銀先物の板からオファーサイドの気配がすべて消えたという。これは次のことを意味する。

- 提示されていたすべての売り注文が買い手に吸収された

- 次の取引を成立させるには、売り手がはるかに高い価格で気配を出す必要があった

- これはショートポジションを壊滅させるギャップアップの前兆である

- 取引停止は、マーケットメイカーが価格を付け直し、ポジションを組み替える時間を与えた

3. 即時に戻した清算ウィック

金が2度にわたり40ドル急落し、即座に戻した動きは、自然な売りの特徴とは合致しない。

- 実際の清算イベントでは、売りは数分〜数時間にわたり段階的に出る

- 即時の全戻しは、アルゴリズムまたは自動介入を示唆する

- このパターンは、ファンダメンタルズによる売りというより、市場インフラに極端なストレスがかかっていたことを示す

- プロトレーダーは、システムが「流動性をテストしている」ようだと表現した

「インフラ障害」ではなかったインフラ障害

物理セキュリティと運用の観点から、冷却障害という説明を検証する。

シナリオ分析:

もしこれが正真正銘の冷却障害だったなら:

- 温度モニターは2〜4時間前には警告を出していたはず

- フリークーリングモードは自動的に有効化されていたはず

- 緊急プロトコルにより、設備を守るために段階的なシャットダウンが行われていたはず

- バックアップチラーは自動的に起動していたはず

- CMEは事前にダウンタイムの見込みを公表していたはず

- 復旧は一斉かつ計画的に行われ、断片的ではなかったはず

実際に起きたこと:

- 事前警告なしの突然のシャットダウン

- 市場停止後になるまで積極的なコミュニケーションはなし

- 仮設冷却設備を投入したとされるにもかかわらず、復旧まで10時間超

- 計画的というより場当たり的な断片的復旧

- 主要市場再開後も、特定の銘柄で問題が継続

結論:この障害パターンは、次のような状況とより整合的である。

- 緊急メンテナンスのための意図的なシステム停止

- 広範な修理を要するクリティカルインフラの損傷

- 技術障害を装った計画的な介入

- 実際にはソフトウェア/ネットワークのカスケード障害だが、見栄えのために冷却問題に責任転嫁した

規制と監督の失敗

規制当局はどこにいたのか

商品先物取引委員会(CFTC)と証券取引委員会(SEC)は、CMEの運営に対して重複する管轄権を持っている。にもかかわらず、次のような状況である。

- 単一データセンターへの依存について、事前承認が求められていない

- 重要インフラに対するバックアップ施設の義務付けがない

- 大規模障害後に公開の事後検証報告が求められていない

- 今回のインシデント後も、罰則や調査の発表がない

これは、重要な金融インフラの監督における巨大な規制ギャップを露呈している。

Google Cloud移行:タイミングと疑問

2025年11月24日、つまり「冷却障害」のわずか3日前、CMEはGlobexインフラをシカゴの専用Google Cloudリージョンに移行する計画を発表した。2026年にプレビュー段階が始まるとされている。

ここから生じる疑問:

- 11月28日の障害は、移行準備作業と関連していたのか

- この発表は、運用準備性に対する懸念を引き起こしたのか

- インフラテストの過程で、冷却システムの脆弱性が露呈したのか

- この障害が、クラウド移行スケジュールを前倒しするきっかけになったのか

これらのイベントの近接性は、何らかの関連を示唆するが、CMEはその関係を一切認めていない。

サードパーティベンダーの説明責任

CyrusOneの対応は、著しく限定的である。

- 「チラープラント故障」という一般的な文言のみ

- 公に共有された詳細な根本原因分析はなし

- 将来のインシデント防止に向けた具体的なタイムラインもなし

- CMEの声明以外に、顧客への通知もほとんどない

1日2,630万ドルの契約を処理するインフラをホストする企業として、この透明性のレベルは全く不十分である。これを、次のような事例と比較してみよう。

- AWSのポストモーテム:障害の詳細な技術分析を提供

- Azureの障害説明:タイムラインと是正計画を明示

- Cloudflareのインシデントレポート:具体的なコード変更やアーキテクチャ上の判断を説明

CyrusOneの不透明さは、次のいずれか、あるいは複数を示唆している。

- CMEの評判を守るため、技術的詳細を最小限にしている

- インフラの欠陥を認めることによる法的責任を懸念している

- NDA(秘密保持契約)により、完全な開示が制限されている

- 実際の原因は、公表されているものとは別のものである

より広い含意:金融インフラが「武器化」されるとき

集中インフラにおけるシステミックリスク

このインシデントは、現代の金融市場における根本的な脆弱性を露呈している。

集中の問題:

- CMEグループは世界のデリバティブ取引量の90%を扱う

- 1つのデータセンター(オーロラCHI1)がこの重要インフラをホスト

- CyrusOneは55以上のデータセンターを運営しているが、CMEはそのうち1つに依存

- 即時フェイルオーバー可能なホットスタンバイ施設が見当たらない

私たちのサイバーセキュリティ実務との比較:

病院、発電所、フォーチュン100企業のセキュリティアセスメントを行う際、私たちは地理的分散を必須要件としている。病院の電子カルテは1つのデータセンターに集約されていない。発電所のSCADAシステムにはオフラインバックアップがある。フォーチュン100企業は、重要アプリケーションに対してマルチリージョンフェイルオーバーを維持している。

にもかかわらず、世界最大のデリバティブ取引所が、数兆ドル規模の名目元本を扱いながら、イリノイ郊外の冷却配管に依存しているのだろうか。

「配管」ディフェンス

市場介入について追及されると、取引所や規制当局はしばしば「市場の配管(プランビング)」の問題を持ち出す。

- 極端なボラティリティ時に取引を停止することで「市場の健全性を守る」

- 特定の取引を制限することで「秩序ある市場を確保する」

- 戦略的な障害を正当化するために「システム容量の制約」を持ち出す

このレトリックは、より根本的な真実を覆い隠している。すなわち、市場インフラは武器化され得るということだ。個人投資家や海外参加者が既存のポジションを脅かすとき、インフラは機関投資家の利益を守るために使われる。

例:

- ロビンフッド/GameStop:「清算機関の資本要件」を理由に買い注文を制限し、ショートセラーを保護

- LMEニッケル:「無秩序な市場状況」を理由に取引を取り消し、中国の生産者を数十億ドルの損失から救済

- CME銀:銀が数十年ぶりのブレイクアウト寸前にあるまさにその時に、「冷却障害」を理由に取引を停止

市場「障害」の政治経済学

私たちは、不都合な問いを発しなければならない。

こうした障害で得をするのは誰か。

- 銀・金に巨額のショートポジションを持つ金銀銀行

- 薄商いの中でポジションを組み替える時間を必要とする機関マーケットメイカー

- インフレヘッジとしての貴金属を抑え込みたい中央銀行

- 薄商いのホリデー市場でボラティリティにさらされるデリバティブディーラー

損をするのは誰か。

- 利益確定やリスク管理ができなくなる個人トレーダー

- アジア・欧州時間帯の海外参加者

- 重要なブレイクアウト局面で市場から締め出されるモメンタムトレーダー

- 事前情報を持たない、インナーサークル以外のすべての参加者

CISOとセキュリティ専門家への教訓

サードパーティリスク管理の失敗

このインシデントは、すべてのサードパーティリスク管理トレーニングで必読とすべき事例である。

CMEが誤った点:

- コントロールなきセール・リースバック:重要インフラを売却しながら、運用上は依存し続けた

- 単一障害点:即時フェイルオーバー可能な冗長施設を持たなかった

- ベンダーの前歴を無視:CyrusOne CHI1には2025年を通じてインフラ問題の記録があった

- 地理的集中:すべての卵をイリノイ州オーロラという1つのカゴに入れた

- 不十分なSLA:長時間の障害に対するペナルティ条項が、リース契約に含まれていないように見える

- テスト不足:完全フェイルオーバーを伴う定期的な災害復旧訓練の証拠がない

CISOが学ぶべきこと:

✅ ミッションクリティカルなインフラを、コスト削減のために手放してはならない

✅ 重要システムの地理的分散はオプションではなく必須

✅ 即時フェイルオーバーを可能にするアクティブ・アクティブ構成を採用すべき

✅ ベンダーのインシデント履歴は、将来のリスクを予測する重要指標

✅ SLAには、障害のコストが予防コストを上回るような金銭的ペナルティを盛り込むべき

✅ すべてのステークホルダーが参加する定期的な災害復旧テストが必要

すべてのCISOが自分のチームに問うべき質問:

- 当社の重要システムにおける単一障害点はどこか。

- 主要データセンターが10時間利用不能になった場合、我々は業務を継続できるか。

- 最も重要なインフラは自社所有か、リースか。

- 過去24カ月に発生したベンダーのインシデントのうち、リスク評価に反映すべきものは何か。

- 最後に完全フェイルオーバーを伴う災害復旧テストを実施したのはいつか。

物理セキュリティの観点

ACLフェスティバル、F1、Moody Centerといった大規模会場でイベント警備を行う中で、私が学んだのは冗長性こそすべてだということだ。

- 異なる変電所からの複数の電源フィード

- 異なるキャリアにまたがる冗長通信

- 生命維持設備だけでなく、フルオペレーションを賄えるバックアップ発電容量

- 負荷をかけた状態での定期的なバックアップシステムのテスト

- あらゆる障害シナリオに対する文書化された手順

金融市場は、コンサート会場やスポーツイベントと同等以上の運用厳格さを備えて然るべきである。

今後の道筋:説明責任と改革

何を変えるべきか

1. 重要金融インフラに対する規制要件

CFTCとSECは次のことを義務付ける必要がある。

- システム的に重要な取引所に対する地理的冗長性要件

- ペナルティ発動までの最大許容ダウンタイム(10時間ではなく、例えば15分)

- 1時間を超える障害に対する公開ポストモーテムレポートの提出

- 重要システムに影響するインフラ変更の事前承認

- 規制当局立ち会いのもとでの年次災害復旧テスト

- 失われた取引量に連動する金額ベースの罰則(固定額ではなく)

2. 取引所の説明責任基準

CMEグループには次のことが求められるべきだ。

- 11月28日の障害について、詳細な根本原因分析を公開

- ライブフェイルオーバーテストを通じて、ホットスタンバイ能力を実証

- セール・リースバック契約と、それに伴うコントロールの制約を株主に開示

- 次の取引日までにリアルタイム冗長性を実装

- インフラ障害に起因する損失について、市場参加者に補償

3. サードパーティベンダーの透明性

CyrusOneのようなプロバイダーには次のことが求められるべきだ。

- 金融市場に影響を与えるインフラ障害を、1時間以内に規制当局へ報告

- 障害についての詳細な技術的説明を提供

- インフラ信頼性に関する独立監査を受ける

- 施設の健全性指標を示す公開ダッシュボードを維持

- 重要顧客に影響するメンテナンスについて、72時間前に通知

銀市場への含意

貴金属投資家にとって、このインシデントは多くの人が疑ってきたことを裏付ける。

現物需要がデリバティブ市場を圧倒しそうになるとき、ペーパーマーケットは戦略的なインフラ「障害」を通じて操作され得る。

しかし、こうした介入は強さではなく、むしろ弱さの表れでもある。取引所が取引そのものを全面停止せざるを得ないという事実は、次のことを示唆している。

- ショートポジションは、従来考えられていた以上に脆弱である

- 現物需要は、ペーパーマーケットが永続的には抑え込めない価格圧力を生んでいる

- ペーパー価格と現物価格の乖離は限界点に近づいている

- 今後の介入は、ますます露骨で必死なものになる

投資上の含意:

- 現物保有は、ペーパーマーケットの操作インフラの外側にある

- 圧力が高まるにつれ、長時間の障害はより頻繁になる可能性がある

- 貴金属市場に対する規制当局の監視強化がようやく始まるかもしれない

- CMEの信頼性が問われる中で、代替取引プラットフォームの重要性が増す可能性がある

結論:あまりに「よく働いた」冷却システム

2025年11月28日のCME「冷却障害」は、次のどちらとして記憶されるだろうか。

選択肢A:歴史的な貴金属ラリーの最中、銀がブレイクアウトしようとするまさにその瞬間に、銀行がFRBから244億ドルを借り入れ、6,000億ドルのオプション満期に影響し、冗長な冷却システムとフリークーリングに適した気象条件があり、インフラ問題の前歴を持つ施設で、仮設冷却設備の投入にもかかわらず復旧に10時間以上を要し、計画的というより場当たり的な断片的復旧となった――という、単なる不運な技術障害。

選択肢B:貴金属市場における壊滅的なショートスクイーズを防ぐために、マーケットメイカーがポジションを組み替え、機関投資家がFRBレポを通じて資金を確保し、ホリデーで薄くなった流動性の中でデリバティブディーラーがエクスポージャーを調整する時間を稼ぐべく設計された、戦略的介入。

15年以上にわたりセキュリティインフラの評価とインシデント対応に携わってきたサイバーセキュリティ専門家として、どちらの説明を証拠の優越が支持しているかは明らかだ。

市場に必要なのは冷却だ――ただしそれは、デリバティブ市場における過熱したレバレッジの冷却であり、十分な冗長性なしに運営することを許している規制の虜状態の冷却であり、小口投資家や海外トレーダーを参加者ではなく獲物として扱うインサイダー操作の冷却である。

意味のある改革が実現するまでは、市場が機関投資家の利害に反する方向へ動こうとするたびに、さらなる「冷却障害」が発生すると考えるべきだ。

金融市場における熱力学的な上限は、データセンターの冷却システムではなく、戦略的介入が企図される取締役会室にこそ存在するのである。

当社のサイバーセキュリティ実務より:

- When the Cloud Falls: Third-Party Dependencies and Critical Infrastructure:2025年10月20日のAWS US-EAST-1障害が、現代エンタープライズアーキテクチャの致命的欠陥をどう露呈したか

- Microsoft’s Azure Front Door Outage: How a Configuration Error Cascaded into Global Service Disruption:2025年10月29日のAzure障害が、Microsoft 365、Xbox Live、数千の顧客サービスに与えた影響

- When Cloudflare Sneezes, Half the Internet Catches a Cold:2025年11月のCloudflare障害分析と、サードパーティリスク管理の失敗

物理セキュリティ実務:

- SSAe Physical Security Services:プロフェッショナルなイベント警備および施設防護サービス

vCISOおよびコンプライアンスサービス:

- CISO Marketplace:仮想CISOサービス、インシデントレスポンス、セキュリティアセスメント

- Compliance Hub:フレームワーク実装および規制対応ガイダンス

- Breached Company:サイバーセキュリティ侵害分析と脅威インテリジェンス