オーストラリアが提案する「詐欺防止枠組み」は、詐欺を可能にする主要な事業者を当初の適用範囲から外しており、このモデルが約束する消費者保護を実現できるのか疑問が生じている。

詐欺防止枠組みは、銀行、通信事業者、主要デジタルプラットフォームに対し、予防・検知・対応に関する義務を法的に課すことで、詐欺に起因する被害の軽減を目的とした規制制度である。

財務省への提出資料によると、利害関係者は、非銀行系の決済サービス提供者、暗号資産プラットフォーム、メールサービス、VoIP(インターネットプロトコルによる音声通信)などを規制対象に含めるよう求めている。これらのチャネルが、詐欺が開始され収益化される仕組みの中核を成しているというのが理由だ。

国家反詐欺センター(NASC)は2024年第4四半期の報告書で、詐欺師が接触する最も一般的な接点の一つとしてメールを特定した。詐欺活動の主要な入口であるにもかかわらず、メールサービスは現時点で提案枠組みの対象に含まれていない。

提出資料ではVoIPサービスの役割拡大も強調されており、あるコメント投稿者は不正な通話の46%がVoIP対応デバイスから発信されていると指摘した。これらのシステムにより詐欺師は電話番号や発信者IDを偽装でき、銀行や政府機関になりすますことが容易になるが、VoIP提供事業者は依然として枠組みの適用範囲外にある。

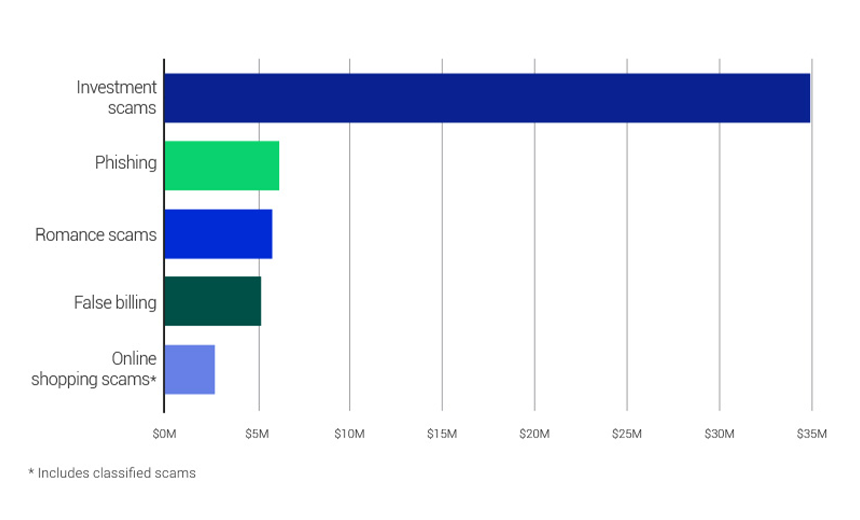

暗号資産取引所および暗号資産ATMが除外されている点は、とりわけ批判を集めている。これらは投資詐欺—オーストラリアで最も被害額が大きい詐欺カテゴリ—において重要な役割を果たしているためだ。NASCによれば、投資詐欺はわずか3カ月で損失総額が3,490万ドルに達し、523人のオーストラリア人が金銭的損失を報告した。

暗号資産は当該四半期における詐欺損失の支払い手段として3番目に多かった。合計141人の被害者が暗号資産による損失1,000万ドルを報告しており、これは第4四半期に報告された詐欺損失全体の15%に相当する。暗号資産が利用された取引数は銀行振込よりはるかに少ないにもかかわらず、である。

投資詐欺は、NASCが追跡するほぼすべての人口統計区分で一貫して損失額の上位を占めており、国際的な傾向を反映している。財務省への提出資料では、暗号資産プラットフォームを枠組みから除外することは、最も金銭的被害が大きい詐欺カテゴリに対抗するオーストラリアの取り組みに重大な脆弱性を生むと主張している。暗号資産取引所に対する規制監督や責任要件がなければ、これらのプラットフォームを通じて金銭を失った被害者は、補償を受ける手段が限られる可能性がある。

除外項目とは別に、批判者は、さまざまな詐欺の状況において補償がどのように機能するのかが不明確だと指摘している。枠組みは受取銀行に義務と責任を導入する一方で、対象と対象外が入り混じることで不確実性が生じると、元MUFG銀行ディレクターのケン・パラ氏は述べた。

例えば、詐欺がメールで開始され、非銀行系決済サービス提供者のような対象外の事業者を経由し、国際的な受取銀行のような対象外の受け取り先で終わる場合、責任がどのように分割されるのかは不明確である。

「財務省は、包括的な図表、または詳細な説明のいずれかを通じて、さまざまな詐欺シナリオにおける回収の可能性を示す明確な指針を提供する必要がある」とパラ氏は提出意見書に記した。

提案されているインテリジェンス共有要件

財務省に提出されている提案では、資金運び(マネーミュール)口座の層を通じて詐欺収益が移動する前に遮断することを目的に、より強力なインテリジェンス共有体制を求めている。ある勧告では、銀行は枠組みの開始日から、確認済みのミュール口座に関する情報を共有することが義務付けられる。

パラ氏は、既知のミュール活動について警告を受けながら合理的な措置を取らない場合、送金側・受取側の双方の銀行により厳格な対応が適用されるべきだと述べた。「目的は、盗まれた資金が複数の口座間で迅速に移転されるのを止めることで詐欺ネットワークを混乱させることだ。これは痕跡を分かりにくくし、収益を洗浄するために用いられる一般的な手口である」とパラ氏は述べた。

翻訳元: https://www.databreachtoday.com/australias-scams-framework-criticized-over-major-exclusions-a-30458